Рецессия: враг инвестора или рабочая реальность?

Экономический спад звучит пугающе: новости кричат про обвал рынков, эксперты спорят, куда бежать, а частный инвестор нервно смотрит на приложение брокера. Но рецессия — это не конец света, а нормальная стадия экономического цикла, которая постоянно повторяется. Вопрос не в том, «как бы её избежать», а в том, как подготовить инвестиционный портфель к рецессии так, чтобы не паниковать при каждом красном дне и не продавать активы в самый невыгодный момент. Если подойти к теме спокойно, можно увидеть, что у спада есть и тёмная, и светлая сторона: риск потерь соседствует с возможностями купить хорошие активы со скидкой, а дисциплинированная стратегия часто переживает турбулентность лучше, чем кажется на пике страха.

Немного истории: что рецессии делают с рынком

Как вели себя рынки в прошлые спады

Если посмотреть на прошлые десятилетия, любой крупный кризис сначала выглядел как катастрофа. Вспомните кризис 2008 года: банки рушились, индекс S&P 500 падал почти наполовину, разговоры шли о «конце финансовой системы». Но через несколько лет тот же рынок обновил максимумы, а тот, кто продолжал делать инвестиции во время кризиса куда вложить деньги в качественные акции и фонды, в итоге вышел в большой плюс. Похожие истории были и после кризиса доткомов, и после пандемийного обвала 2020 года: сначала паника, затем восстановление, а потом новые исторические вершины. Длительность спада разная, но общий вывод один: рецессия — это не точка, а временный этап, который переживают те, кто не бросается от страха в крайности.

Почему циклы неизбежны

Экономика не может расти ровной линией бесконечно. Сначала период роста: кредиты дешёвые, компании активно инвестируют, люди тратят больше. Затем накапливаются дисбалансы: долги, завышенные ожидания по прибыли, перегретые рынки недвижимости и акций. В какой‑то момент это всё начинает корректироваться: кредиты дорожают, спрос падает, бизнес урезает расходы, и начинается рецессия. Для частного инвестора важно принять простую мысль: циклы будут и дальше, их не отменят ни центральные банки, ни правительства, ни новые технологии. Вместо попыток «угадывать дно» стоит строить такие стратегии защиты инвестиционного портфеля от кризиса, которые выдерживают и рост, и спад, а не зависят от точного прогноза даты следующего обвала.

Базовые принципы защиты и роста во время спада

Диверсификация без фанатизма

Слово «диверсификация» уже подзатёрлось, но без неё никак. Смысл не в том, чтобы накупить сто случайных активов, а в том, чтобы ваши вложения не зависели от одной отрасли, одной страны или одного типа инструментов. Когда вы размышляете, во что инвестировать при экономическом спаде, имеет смысл распределять капитал между акциями, облигациями, частью кэша, возможно, защитными секторами вроде потребительских товаров и здравоохранения. Главное — не превращать портфель в свалку разрозненных бумаг «на всякий случай». Лучше иметь осознанный набор из нескольких классов активов, каждый из которых играет свою роль: одни растут в периоды подъёма, другие сглаживают просадки, третьи дают возможность быстро воспользоваться скидками на рынке.

Горизонт инвестиций и личный резерв

Самый недооценённый инструмент защиты — не хитрая формула, а обычный денежный запас на 3–6 месяцев жизни, а иногда и больше, если доход нестабилен. Пока у вас нет подушки безопасности, любые разговоры о том, как сохранить и приумножить капитал в период рецессии, будут теорией: при первом же увольнении или урезании зарплаты вы начнёте вытаскивать деньги из портфеля в минусе. Правильная логика такая: сначала формируем резерв в надёжных и ликвидных инструментах (депозит, счёт с быстрым доступом, краткосрочные облигации), и только потом увеличиваем долю рисковых активов. Тогда рецессия превращается не в личную драму, а в неприятный, но управляемый этап, который вы переживаете без распродажи своих долгосрочных инвестиций.

Ребалансировка вместо угадывания рынка

Ребалансировка — это когда вы периодически возвращаете портфель к исходным пропорциям. Допустим, вы решили: 60 % в акциях, 40 % в облигациях. Во время бума акции растут, и их доля становится, скажем, 75 %. Вы часть акций продаёте и докупаете облигации, возвращаясь к 60/40. Во время спада всё наоборот: акции падают, облигации чувствуют себя лучше, и вы, продавая часть облигаций, докупаете удешевевшие акции. Это простой ответ на вопрос, как подготовить инвестиционный портфель к рецессии заранее: вы прописываете правила ребалансировки и следуете им по расписанию, а не под влиянием новостей. Так вы автоматически покупаете дёшево и продаёте дорого, вместо того чтобы действовать в противоположном направлении под давлением эмоций.

Практические примеры реализации стратегий

Консервативный инвестор: приоритет — спокойствие

Представим человека, который не любит рисковать, ценит стабильность и не гонится за максимальной доходностью. Для него инвестиции во время кризиса куда вложить деньги — вопрос не поиска волшебного инструмента, а правильного баланса. Такой инвестор может держать основную часть капитала в надёжных облигациях хорошего рейтинга, депозитах и фондах денежного рынка, а меньшую долю — в широком индексе акций. Во время спада он не пытается скакать между «хайповыми» активами, а просто использует рецессию как шанс слегка увеличить долю акций, если они подешевели, но не выходя за рамки своего комфортного уровня риска. Выигрыш в том, что психологически выдержать просадку в 10–15 % гораздо проще, чем в 40–50 %, и это позволяет не ломать свою стратегию в критический момент.

Умеренный инвестор: сочетание роста и защиты

Умеренный инвестор обычно готов терпеть колебания ради более высокой ожидаемой доходности, но при этом не хочет ночами смотреть на графики. Для него рабочий вариант — значимая доля глобальных акций через индексные фонды или ETF, часть — в облигациях, небольшая доля — в более рисковых идеях. Во время подъёма он не разгоняет портфель до состояния «всё в акциях», а оставляет пространство для манёвра. Когда приходит спад, вместо того чтобы спрашивать в панике, во что инвестировать при экономическом спаде, он просто следует заранее прописанным правилам: проводит ребалансировку, докупает просевшие фонды небольшими порциями, продолжает регулярные взносы. В итоге рецессия воспринимается не как «обвал всего», а как запланированный период распродаж, к которому он был морально и финансово готов.

Активный инвестор: аккуратная работа с идеями

Есть и те, кто любит анализировать компании, читать отчёты и разбирать отрасли. Активному инвестору кризис может дать особые возможности, если не превращать это в азартную игру. Он может заранее составить список качественных компаний, за которыми следит, с примерными «ценами входа» и пониманием их долговой нагрузки, конкурентных преимуществ, устойчивости доходов. Во время спада, когда рынок продаёт всё подряд, часть таких бумаг может оказаться на привлекательных уровнях. При этом здравый активный инвестор не забывает о базовых стратегиях защиты инвестиционного портфеля от кризиса: не вкладывает всё в одну идею, не использует чрезмерное плечо и держит долю кэша, чтобы не пришлось продавать активы по принуждению. Ключ к успеху здесь — дисциплина, а не количество сделок.

Частые заблуждения о рецессии и инвестициях

Миф: «во время спада инвестировать нельзя, надо всё выводить»

Одно из самых вредных убеждений звучит так: «Кризис на пороге — срочно продавать всё и уходить в наличку». На практике те, кто так делает, обычно продают уже после заметного падения, фиксируют убытки, сидят в кэше, пока рынок восстанавливается, и потом снова заходят ближе к вершинам, повторяя цикл. Гораздо продуктивнее воспринимать рецессию как период, когда важно не прекращать стратегию, а, наоборот, немного поднастроить её под свою жизнь и цели. Вопрос не в том, стоит ли бежать с рынка, а в том, как сохранить и приумножить капитал в период рецессии с учётом своей терпимости к риску: возможно, уменьшить долю акций, если вы плохо спите при просадке, или наоборот, использовать регулярные покупки, чтобы усреднять цену входа в долгосрочные активы, не пытаясь поймать идеальный момент.

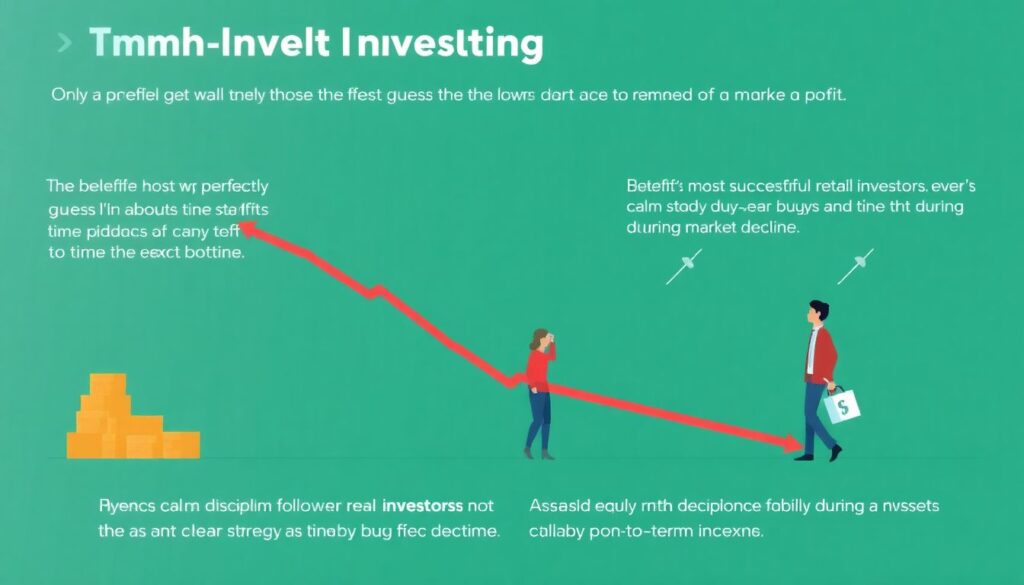

Миф: «надо угадать дно, иначе смысла нет»

Ещё одна ловушка — вера в то, что прибыль получают только те, кто точно угадывает минимальную точку падения. Реальность куда прозаичнее: большинство успешных частных инвесторов даже не пытаются определить «дно». Они выбирают понятную стратегию, придерживаются её и дисциплинированно докупают активы по мере их удешевления, не тратя силы на ежедневные прогнозы. Когда человек спрашивает, инвестиции во время кризиса куда вложить деньги, за этим часто стоит скрытое ожидание «секретного инструмента», но на длинной дистанции важнее система, чем один удачный выстрел. История рынков показывает, что те, кто просто оставался в рынке и не прекращал разумные вложения, в большинстве случаев обгоняли тех, кто пытался гадать, где именно закончится падение, и постоянно прыгал между кэшем и рисковыми активами.

Миф: «без сложных схем не выжить»

С ростом популярности инвестиций появляется ощущение, что нужно обязательно использовать производные инструменты, хеджирование через опционы, сложные структурные продукты, иначе портфель обречён. На самом деле для 90 % частных инвесторов базовые вещи работают лучше экзотики: продуманная структура активов, подушка безопасности, регулярные взносы, простая ребалансировка и здравое понимание, во что инвестировать при экономическом спаде с учётом своей психологии. Сложные конструкции часто добавляют не столько защиты, сколько новых рисков, о которых новичок узнаёт уже в процессе. Если цель — пережить рецессию и выйти из неё сильнее, чем вы вошли, достаточно честно оценить свой характер, сформировать реалистичный план и придерживаться его, а не искать магический инструмент, который «защитит от всего». Рынок вознаграждает терпеливых и последовательных, а не самых нервных и суетливых.