Историческая справка: эволюция депозитов и облигаций

Банковский вклад как массовый продукт сформировался в России в 1990‑е, когда населению предложили простой инструмент с фиксированной ставкой и страхованием через систему АСВ. Облигации для частных лиц стали доступны заметно позже, с развитием интернет‑брокеров и снижением порога входа на биржу. Если раньше облигации ассоциировались преимущественно с корпоративным и государственным сектором, то теперь они конкурируют с депозитами за розничного инвестора, и вопрос «облигации против банковского депозита что выбрать» стал вполне практическим, а не академическим.

Базовые принципы: чем принципиально отличаются инструменты

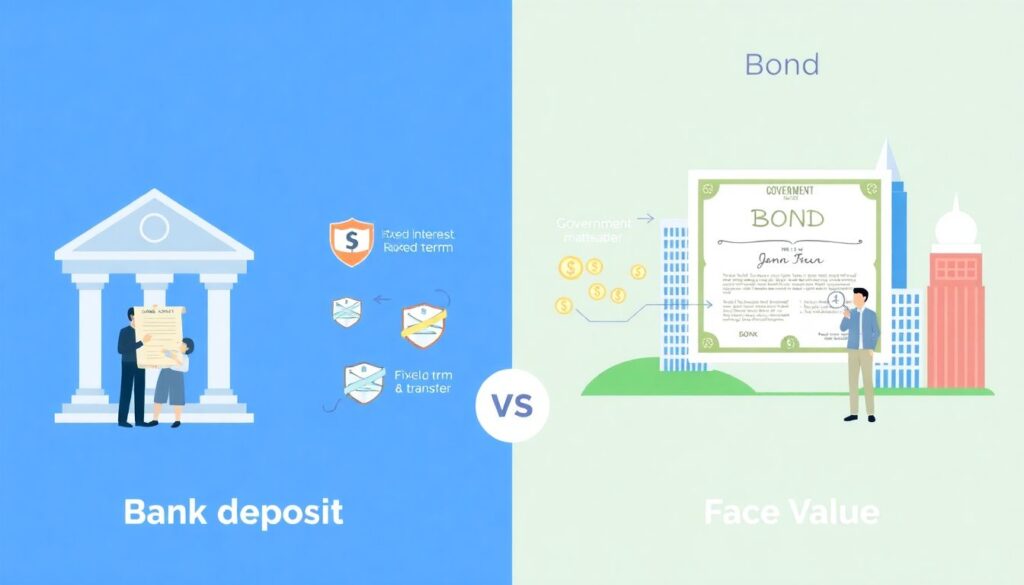

Банковский депозит — это договор займа между вкладчиком и банком, где ставка и срок, как правило, фиксированы, а риск частично перекладывается на систему страхования вкладов. Облигация — долговая ценная бумага, где инвестор кредитует эмитента (государство или компанию), получая купоны и возврат номинала. Ключевое отличие — рыночная переоценка: депозит не колеблется в цене, а облигация торгуется на бирже и может временно проседать или расти, что влияет на итоговую доходность при досрочной продаже.

Доходность: что сейчас выгоднее — облигации или депозит

На практике ответ на вопрос «что сейчас выгоднее облигации или банковский вклад» зависит от текущей ключевой ставки и кредитного качества эмитентов. Банки обычно предлагают по вкладам ставку чуть ниже ключевой, тогда как по надежным облигациям крупных эмитентов доходность часто закладывается на уровне ключевой плюс премия за риск и срок. Однако нужно учитывать налогообложение купонов и возможность курсовых колебаний цены бумаг. При удержании облигации до погашения доходность становится более предсказуемой, но всё равно не абсолютно фиксированной, как по большинству депозитов.

Безопасность: риск дефолта и защита капитала

Депозиты до установленного лимита застрахованы государством, что делает их базовым инструментом для «подушки безопасности». Облигации такого механизма не имеют, но инвестиции в облигации для частных лиц с гарантией дохода условно реализуются через выбор эмитентов с минимальным кредитным риском: государственные, субфедеральные и облигации системно значимых банков. При дефолте по облигациям инвестор участвует в процедуре банкротства на общих основаниях, тогда как вкладчик в застрахованном банке получает компенсацию вне зависимости от размера конкурсной массы и исхода ликвидации.

Примеры реализации: кейс консервативного инвестора

Рассмотрим кейс: инвестор хранит 1 млн рублей на депозите с плавающей ставкой, привязанной к ключевой. При повышении ставки банк оперативно повышает доход, но при снижении — ставка по вкладу обновляется в худшую сторону. Тот же инвестор приобретает пакет ОФЗ с фиксированным купоном, зафиксировав более высокую доходность на несколько лет вперёд. В период, когда ключевая ставка падает, доход по облигациям выглядит привлекательнее, но рыночная цена бумаг может колебаться, хотя при удержании до погашения номинал будет возвращён полностью.

Кейс диверсификации: сочетание депозита и облигаций

Другой пример: семья планирует крупную покупку через три года и решает распределить накопления. 50 % размещают на банковском вкладе с возможностью частичного снятия, ещё 50 % — в надежные облигации для сохранения и приумножения накоплений, преимущественно государственные и облигации крупных банков. Такая комбинация снижает общий риск портфеля: депозит обеспечивает высокую ликвидность и защищённость, а облигации добавляют потенциальную премию к доходности. При изменении рыночных условий семья может либо докупать облигации, либо переводить часть средств обратно на депозиты.

Краткосрочные vs долгосрочные горизонты

На коротком горизонте до года депозиты часто выигрывают по соотношению «простота/доходность/ликвидность», особенно если есть акции банков по повышенным ставкам. Облигации на такой срок также доступны, но стоимость входа и комиссии брокера заметнее влияют на итоговый результат. На горизонте от трёх лет, когда инвестор готов переживать временные просадки стоимости, облигации нередко опережают вклады по доходности за счёт более высоких купонов. В этом контексте вопрос «куда выгоднее вложить деньги облигации или депозит» корректно решать, исходя прежде всего из планируемого срока размещения средств.

Частые заблуждения об облигациях и депозитах

1. Первое заблуждение: «Облигации всегда рискованнее вкладов». Игнорируется спектр кредитного качества — государственные облигации по риску сопоставимы с размещением средств в госбанке.

2. Второе: «Депозит не может принести убыток». Реальная покупательная способность может снижаться при высокой инфляции.

3. Третье: «Облигации — это только для профессионалов». Современные брокерские приложения и биржевые фонды упростили доступ и сделали базовые стратегии понятными даже начинающим, при условии соблюдения элементарных правил риск‑менеджмента.

Итоги: алгоритм выбора для частного инвестора

Оптимальный подход — не противопоставлять, а комбинировать инструменты. Для краткосрочного резерва и предстоящих крупных платежей логично использовать застрахованные вклады. Для целей на три и более лет можно наращивать долю облигаций, подбирая надёжных эмитентов и ступенчато распределяя сроки погашения. Так формируется личный «долговой лестничный» портфель, где каждый год часть бумаг гасится, создавая поток ликвидности. В результате вопрос «облигации против банковского депозита что выбрать» превращается в задачу настройки пропорций, а не выбора одного единственного инструмента.