Введение: как вообще устроен этот мировой финансовый рынок

Когда люди спрашивают: «мировой финансовый рынок что это простыми словами», полезно представить огромный базар денег и обязательств, который работает 24/7 в разных часовых поясах. На этом «базаре» торгуются валюты, акции, облигации, сырьё, деривативы и ещё множество производных инструментов. Одни участники приходят туда, чтобы привлекать капитал под развитие бизнеса или государства, другие — чтобы хеджировать риски, третьи — спекулировать и зарабатывать на колебаниях цен. Вся эта система связана через банки, брокеров, биржи и электронные торговые площадки, а цены формируются не абстрактно, а под давлением конкретных заявок на покупку и продажу, поступающих каждую секунду.

Для частного человека ключ к пониманию — разделять уровни. На верхнем уровне — глобальные потоки капитала: центробанки, суверенные фонды, крупные корпорации и инвестиционные фонды. На среднем уровне — институциональные инвесторы: пенсионные фонды, страховые компании, хедж‑фонды. И только на нижнем уровне, через брокерские счета и инвестиционные платформы, подключается розничный клиент. Фактически вы не «входите» напрямую в мировой рынок, а работаете через инфраструктуру посредников, которые дают вам доступ к его отдельным сегментам и инструментам, фильтруя ликвидность, котировки и исполняя ваши распоряжения.

Основные участники и необходимые инструменты

Если попытаться объяснить, как устроен мировой финансовый рынок для начинающих, логично начать с участников. Есть эмитенты — те, кто выпускает финансовые инструменты: государства, корпорации, муниципалитеты. Есть инвесторы — те, кто покупает эти инструменты ради дохода или сохранения капитала. Есть посредники: брокеры, дилеры, банки‑кастодианы, депозитарии, клиринговые палаты, биржи. Биржа обеспечивает организованный рынок, где встречаются заявки, клиринг — взаимозачёт обязательств между участниками, депозитарий — учёт прав собственности. Всё это вместе создаёт ту самую инфраструктуру, без которой сделки просто не могли бы безопасно заключаться и исполняться.

Для частного инвестора не нужно разбираться в каждом техническом узле, но важно понимать, через какие «ворота» вы заходите. Обычно это лицензированный брокер или банк с брокерской лицензией. У него есть торговая платформа (терминал или мобильное приложение), через которую вы подаёте заявки. Платформа подключена к биржам и внешним площадкам, агрегируя котировки и исполняя ордера. Чем лучше реализована инфраструктура брокера (маршрутизация заявок, риск‑менеджмент, качество связи), тем ближе вы к реальной рыночной цене и выше вероятность корректного исполнения ордера с минимальным проскальзыванием и задержками.

Необходимые инструменты для практической работы на рынке

Когда речь заходит про инвестиции на мировом финансовом рынке с чего начать, набор базовых инструментов достаточно стандартен. Во‑первых, брокерский счёт с доступом к иностранным площадкам или к инструментам, привязанным к зарубежным активам. Во‑вторых, удобный и надёжный торговый терминал с возможностью выставления лимитных и рыночных ордеров, отслеживания стакана заявок, графиков и новостной ленты. В‑третьих, платёжная инфраструктура: способ пополнять счёт, конвертировать валюту, выводить средства. И, конечно, система аналитики: от встроенных в терминал индикаторов до внешних сервисов с фундаментальными и макроэкономическими данными.

Не менее важны «нематериальные» инструменты — знания и регламенты. Многие недооценивают, насколько полезны структурированные курсы по мировым финансовым рынкам для начинающих, где объясняют не только виды активов, но и такие вещи, как клиринговые сессии, маржинальные требования, типы ордеров, устройство опционов и фьючерсов. Дополнительно нужны собственные правила риск‑менеджмента: максимально допустимая просадка по портфелю, лимит на одну сделку, доля ликвидных активов. Всё это формирует ваш личный «техрегламент» взаимодействия с рынком и помогает избегать хаотичных решений под влиянием эмоций и новостного шума.

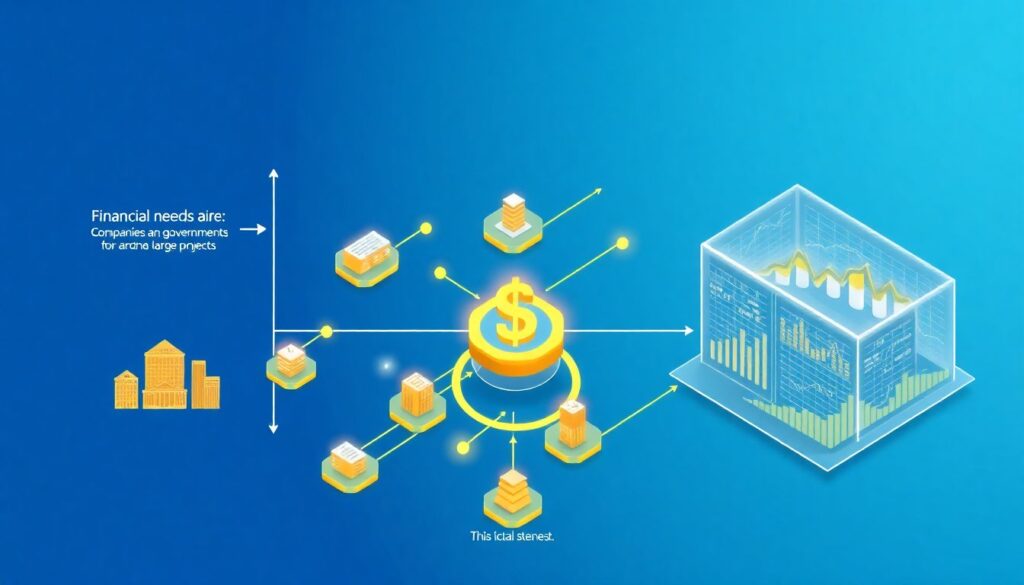

Как устроен мировой финансовый рынок: поэтапный процесс

Чтобы проще понять логику системы, полезно разложить её на цепочку процессов. Вначале появляются экономические потребности: компании и правительства ищут капитал для проектов, рефинансирования долгов, бюджетных программ. Под эти задачи создаются финансовые инструменты — акции, облигации, структурные продукты. Затем через процедуры листинга эти инструменты допускаются к торгам на биржах, где для них формируется организованный рынок. Там же создаётся вторичный оборот, в рамках которого инвесторы постоянно перекладывают капитал, меняя структуру портфелей в ответ на доходности, риски и макроэкономические сигналы.

Дальше вступает в игру механизм ценообразования. Любая цена на экране — результат аукциона спроса и предложения в текущий момент, а не «мнение эксперта». Локальные дисбалансы — когда покупателей больше, чем продавцов, или наоборот — двигают котировки вверх или вниз. Эта динамика опирается не только на отчётность компаний и ключевые ставки центробанков, но и на ожидания, геополитику, статистику по инфляции, занятости, торговым балансам. Таким образом, мировая экономика, денежно‑кредитная политика и настроение участников непрерывно оцифровываются в виде меняющихся цен и доходностей на экранах терминалов.

Поэтапный процесс выхода частного инвестора на мировой рынок

Если перевести архитектуру системы в личный чек‑лист, поэтапный процесс для частного инвестора выглядит довольно прозрачно. Сначала вы формулируете финансовые цели: сохранение капитала, пассивный доход, агрессивный рост. Затем определяете инвестиционный горизонт и допустимую волатильность. После этого подбираете инфраструктуру — юрисдикцию, брокера, валюту базового счёта, набор доступных бирж и инструментов. Параллельно изучаете налоговый режим, соглашения об избежании двойного налогообложения, отчётность, которую предстоит подавать, — это важная часть практической настройки работы на мировом рынке.

Следующий этап — проектирование портфеля. Вы определяете целевую структуру активов: долю акций развитых и развивающихся рынков, облигаций разных сроков и кредитного качества, долю денежного рынка, возможно — сырьевых и альтернативных активов. На уровне инструментария это могут быть ETF, отдельные акции, суверенные и корпоративные облигации, иногда — опционы для хеджирования. Затем вы раз в определённый период — квартал, полгода, год — проводите ребалансировку, возвращая фактическую структуру к целевой. Этот цикл — формулировка целей, построение и регулярная калибровка портфеля — и есть ваш личный «проход» через механизм мирового финансового рынка.

Как зарабатывать на мировом финансовом рынке частному инвестору

Фраза «как зарабатывать на мировом финансовом рынке частному инвестору» часто звучит как приглашение к спекуляциям, но архитектура системы подталкивает к более прагматичному подходу. Основная идея — не угадывать краткосрочные движения, а системно участвовать в глобальном росте экономик и компаний через диверсифицированный портфель. На практике это означает покупку широких рыночных индексов или наборов качественных активов разных стран и отраслей, удержание их длительное время и дисциплинированное реинвестирование получаемых купонов и дивидендов, что позволяет задействовать эффект сложных процентов.

Другой важный механизм заработка — арбитраж рисков и сроков. Например, вы можете комбинировать высоконадёжные облигации развитых стран с более доходными, но и более рискованными бумагами развивающихся рынков, оптимизируя соотношение риск/доходность. Либо использовать временную диверсификацию, регулярно покупая активы на фиксированную сумму вне зависимости от текущих котировок, что сглаживает влияние рыночных циклов. Спекулятивные стратегии с применением плеча и деривативов возможны, но требуют отлаженных навыков управления риском и понимания ликвидности конкретных инструментов, иначе можно быстро получить критическую просадку капитала.

Типичные ошибки и «устранение неполадок»

Любая сложная система требует диагностики и корректировок, и мировой финансовый рынок не исключение. На уровне отдельного инвестора «неполадки» проявляются в виде хронически низкой доходности относительно бенчмарков, завышенной волатильности портфеля или регулярных нарушений собственных правил. Часто корень проблем — в несовпадении инструментов и горизонта: человек берёт высоковолатильные акции с краткосрочными целями, эмоционально не выдерживает просадку и фиксирует убытки. Другой тип сбоев — концентрационный риск, когда весь капитал сосредоточен в одной стране, отрасли или даже в нескольких компаниях.

Чтобы выявить эти проблемы, полезно периодически проводить разбор портфеля как инженерный аудит: оценивать доли классов активов, отраслевую и страновую структуру, сопоставлять её с изначальным инвестиционным мандатом. Затем анализировать историческую просадку и сравнивать её с бенчмарком — например, с широким мировым индексом. Если отклонения велики, значит, стратегия либо слишком рискованна, либо плохо диверсифицирована. Это диагностический этап, после которого следует этап коррекции: изменение целевой структуры, отказ от избыточно сложных или неликвидных инструментов, упрощение и стандартизация портфеля.

Устранение неполадок в стратегии и поведении

Раздел «устранение неполадок» в личной инвестиционной практике почти всегда упирается в поведенческие и процедурные ошибки, а не в отсутствие «секретных» инструментов. На практике это означает настройку защитных механизмов: использование лимитных ордеров вместо эмоций, ограничение рычагов, введение правила «временной паузы» перед крупными изменениями в портфеле. Если вы замечаете, что регулярно входите на хаях и выходите на лоях, имеет смысл зафиксировать формализованные критерии входа и выхода — например, привязать покупки к календарю, а не к заголовкам в новостях или прогнозам аналитиков, которые тоже являются частью рыночного шума.

Ещё один блок «ремонта» — обучение. Система мирового рынка динамична: регуляции меняются, появляются новые инструменты, трансформируются налоговые режимы. Чтобы ваш подход не устаревал, имеет смысл выстроить постоянный образовательный контур: читать качественные исследования, следить за отчётами регуляторов, изучать кейсы крупных фондов. Так вы лучше понимаете, какие именно механизмы стоят за движениями цен, и можете корректировать стратегию не на основании паники, а на основании фактов. Это снижает вероятность резких, импульсивных действий, которые чаще всего и превращают рыночную волатильность в реальные убытки на вашем счёте.

Психология, риск и реалистичные ожидания

Для устойчивой работы с такой сложной системой, как мировой финансовый рынок, важно правильно калибровать ожидания. Он не создан для того, чтобы «давать» быстрые деньги; его функция — перераспределять капитал туда, где он используется эффективнее, а частный инвестор получает за это долю в виде доходности. Если ожидать от рынка постоянного линейного роста или гарантированных процентов, неизбежно возникнет разочарование и склонность к избыточному риску в поисках «компенсации». Куда продуктивнее исходить из статистики: длительные периоды роста перемежаются коррекциями и кризисами, которые являются нормальной фазой цикла.

Управление риском в этом контексте — не разовая настройка, а непрерывный процесс. Нужно регулярно пересматривать структуру активов, соотносить её с изменившимися жизненными обстоятельствами, обновлять финансовые цели. Важно не путать рыночную волатильность с постоянной потерей капитала: просадка по котировкам в разумно диверсифицированном портфеле на длинном горизонте часто оказывается временным шумом. Понимание того, как устроены глобальные потоки капитала, как они отражаются в ценах и какую роль вы играете в этой системе, помогает оставаться рациональным и использовать мировой финансовый рынок как инструмент достижения собственных целей, а не как источник хаоса.